인포바이브 편집팀|입력 2026.03.09 07:51|3  사진 출처: MBC '스트레이트'

사진 출처: MBC '스트레이트'イ・ハネ個人法人と税務調査の経過

女優イ・ハネの個人法人である「ホーププロジェクト」が最近、複数の論争の中心にあります。2015年に設立されたこの法人は、イ・ハネの夫であるチャン氏が代表取締役を務めており、イ・ハネ本人が社内取締役の資格で参加していることが知られています。最近注目を集めるようになった背景には、法人の不動産投資活動とそれに伴う税務当局の点検があります。

ホーププロジェクトは2022年にソウル地方国税庁から臨時的な税務調査を受けたことが確認されました。臨時的税務調査とは、定期的な税務調査とは異なり、法人または個人が脱税の疑いを示したときに税務当局が実施する調査を意味します。江南税務署調査課が主導したこの調査では、イ・ハネと彼女の前所属事務所であるサラムエンターテインメント間の税金関連の事実が摘発されたことが知られています。

調査結果、ホーププロジェクトは60億ウォンに達する追徴税金を納付するよう通知されました。イ・ハネの所属事務所は、この税金について「通知された追加税額を全額納付したが、課税当局の税金賦課解釈に同意しないため、現在、租税心判院に不服申立手続きを提起した状態」とのコメントを発表しました。これは税務当局との解釈の相違があることを示唆しています。

ハンナムドン牛骨スープ店建物の実態

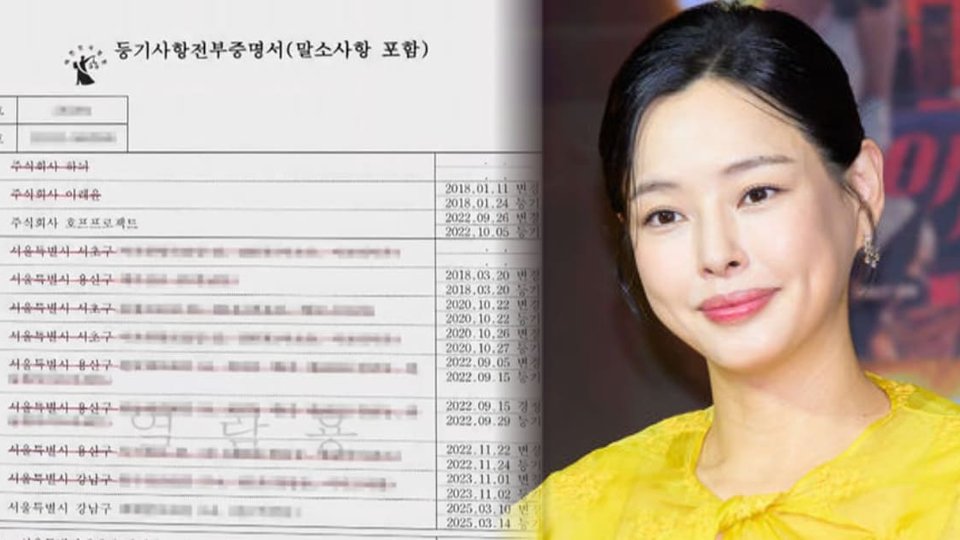

論争の核心は、ホーププロジェクトがソウル用山区ハンナムドンに所有する牛骨スープ店の建物です。外形上、この建物は一般的な飲食店と変わりないように見えます。しかし、法人登記簿謄本を確認すると、ホーププロジェクトの支店住所として登録されており、この建物が単なるレストランスペース以上の意味を持つことを示唆しています。

関係者が現場を訪問して確認した結果、建物のどこにも管理業務を遂行するための事務スペースや専門的な事務室の構成が発見されなかったとのことです。これは法人の登録目的と実際の運営方式の間に乖離がある可能性を提起しています。所属事務所側は「当該建物は法人の本店所在地、複合文化芸術スペースなどとして活用しようとしたが、所有権移転手続きが遅延され、既存賃借人の賃貸借契約が維持された」と弁明しました。

ただし、登記簿謄本上の所有権移転が完了した時点は2020年であり、現在までレストランとして賃貸している状況がこのような弁明と一致していないという指摘が提起されています。これは建物の実際の活用目的と登録された目的の間に一貫性が不足しているという疑問を生み出しています。

不動産投資規模と資産変化

ホーププロジェクトの不動産投資規模を見ると、2017年11月にこのハンナムドン建物を64億5000万ウォンで購入したことが確認されます。当時の購入価格は相当な規模の投資であり、これが法人の資産構成に重要な役割を果たすことになります。登記簿謄本に記載された債権最高額は42億ウォンとなっています。

金融慣行上、債権最高額は通常、貸出額の120%水準で設定される点を考慮すると、実際の貸出金は購入価格の半分以上である約35億ウォン水準と推定されます。これは当時、法人が相当な資本金でこの不動産に投資したことを意味します。購入当時の投資規模と資金調達方式は、その後のこの不動産の価値変化とともに、重要な分析対象となります。

現在、この建物の市場評価は相当に上昇していると見られます。最近取引された周辺土地単価と建物の状態などを総合的に考慮した現在の時価は100億~150億ウォン水準と評価されています。特に一部の不動産関係者は120億ウォン以上の提示価格が可能であると評価しています。約6年間で約50~85億ウォン台の資産増加が発生したわけです。

法人を通じた不動産投資のメリット問題

一部で提起されている核心的な疑問は、イ・ハネが法人を通じて不動産投資を実施した理由と、それに伴う税制上の利点です。個人と法人の不動産投資環境には明白な差異があります。個人の場合、融資限度比率(LTV)が60~70%水準に制限されている一方、法人は80%水準でより高いLTVが適用されます。

これは不動産購入時に必要な資本金の規模が個人と法人の間で異なることを意味します。同じ価格の不動産を購入する場合、法人は個人よりもより大きな規模のローンを受けることができるため、初期資本投資の負担が少なくなります。これにより、限定的な資金でより多くの不動産投資が可能になります。

また、法人を通じた不動産運営時には、ローン利息、建物維持費、修繕費などを法人の経費として処理することができます。このような経費処理は、課税所得を減らす効果をもたらします。さらに重要な点は、不動産売却時に発生する譲渡所得税の税率差です。個人が不動産を売却する場合、相対的に高い譲渡所得税が適用されますが、法人が不動産を売却する場合、低い法人税率が適用されます。

このような税制上の差異と融資規制の差異が結合すると、法人を通じた不動産投資が個人投資よりも財政的にさらに有利な構造を持つことができるという主張が提起されています。つまり、一部の関係者は、これが意図的な「不動産ショッピング」戦略ではないかという疑問を提起しているわけです。

所属事務所の立場と弁明

イ・ハネの所属事務所側は、上記の複数の疑問に対して公式的な立場を示しました。ホーププロジェクト側は「立場はない」と直接的な回答を避けましたが、所属事務所は建物の活用目的について弁明を試みました。彼らの立場によれば、当該建物は本来「法人の本店所在地、複合文化芸術スペースなどとして活用しようとしたが、所有権移転手続きが遅延されながら既存賃借人の賃貸借契約が維持されたもの」だと説明しました。

この弁明は最初は合理的に聞こえるかもしれません。しかし、法人登記簿謄本上の所有権移転が完了した時点が2020年である点が問題となります。もし所有権移転手続きの遅延により賃借人の契約が維持されたのであれば、今まで約3年以上、レストラン賃貸状態が継続しているというのは納得しがたいという批判が提起されています。

通常、所有権移転が完了した後は、新規所有者の意思に従って建物の用途を変更したり、賃借人との契約を再協議できるだけの十分な期間があったはずだという点が指摘されています。したがって、所属事務所の説明が完全に説得力があるかどうかについては、若干の疑問の余地が残っている状況です。

税務論争と不服申立手続きの意味

ホーププロジェクトが受けた60億ウォンの追徴税金は単なる数字ではありません。これは税務当局と納税者の間の法的、経済的解釈の相違を示す具体的な表現です。不服申立手続きが進行中であるという事実は、この事件がまだ最終決定されていないことを意味します。

租税心判院は国税庁と納税者の間の紛争を仲介する独立的な機構です。心判院に不服申立手続きが提起されたということは、イ・ハネ側が税務当局の賦課決定に異議を唱えたという意味です。この手続きを通じて、法的に誰が妥当な解釈をしているのかが決定されるでしょう。

不服申立手続きが進行中でも、イ・ハネ側はすでに60億ウォンの追徴税金を納付した状態です。これは順応的な態度を示す一方、法的異議を同時に提起する戦略と見ることができます。今後、不服申立手続きの結果により、追加的な税金納付や還付が発生する可能性があります。

事件の意味と今後の見通し

この事件は単なる個人有名人の資産管理問題を超えた広範な含意を持っています。高所得の個人が法人構造を活用して節税を図ることができるという点、そしてこれに対する税務当局の監視と統制の間の緊張関係を示しています。

不動産投資を通じた資産増殖は合法的な経済活動です。ただし、法人と個人の異なる税制優遇措置を意図的に活用することが節税の範囲内なのか、それとも脱税に該当するのかは、法的判断の領域です。イ・ハネ事件の結果は、今後、類似した状況での法的先例となる可能性があります。

また、この事件は「不動産ショッピング」という用語で表現される法人を通じた不動産収益化戦略が公開的に論議される契機となりました。税務当局の監視と社会的関心が高まりながら、今後、類似した投資戦略を推進しようとしている高所得者の意思決定に影響を与える可能性があると予想されます。

本コンテンツは公開された資料に基づいて整理された一般的な情報です。正確な内容は関連機関の公式発表を確認してください。

#이하늬#부동산투자#세무조사#호프프로젝트#법인절세#양도소득세